政府終於公布台灣首份「淨零排放路徑」計畫。這份路徑,原本預計要在去年COP26前公布,又延到年底,直到今年3月30日,才終於千呼萬喚始出來。

但,遲交的報告,並不代表它品質夠前瞻、內容夠完整。根據過去一年我參與監督與研擬路徑過程的經驗,原本我要給這份路徑圖不及格的分數,但在公布前夕一個半月內,相關部門緊急動員,才讓路徑與策略更完整。因此,我打下70分的成績。

70分,是及格,但還不夠好,還有許多讓人憂心的地方。

先說說及格、值得肯定的地方。

第一,這是台灣首次提出涵蓋時程長達28年的長期願景規劃,完全打破歷屆政府只敢訂短期目標的習慣,值得肯定。

第二,這份路徑規劃,重新定義了台灣的國家氣候政策。它強調淨零轉型在經濟跟國家安全意涵,而不只把氣候政策當成「盡地球村一份子」的環保宣言。

例如,除了要持續佈建綠能設施,提供足夠綠電外之外,這份路徑規劃把「帶動綠能產業鏈」與「帶動本土供應鏈成長」也想進去了。未來,台灣要結合 ICT 產業優勢,提供更高效、更低碳、更智慧的製程,不只可成為產業新的成長動能,也會創造更多綠色就業機會。

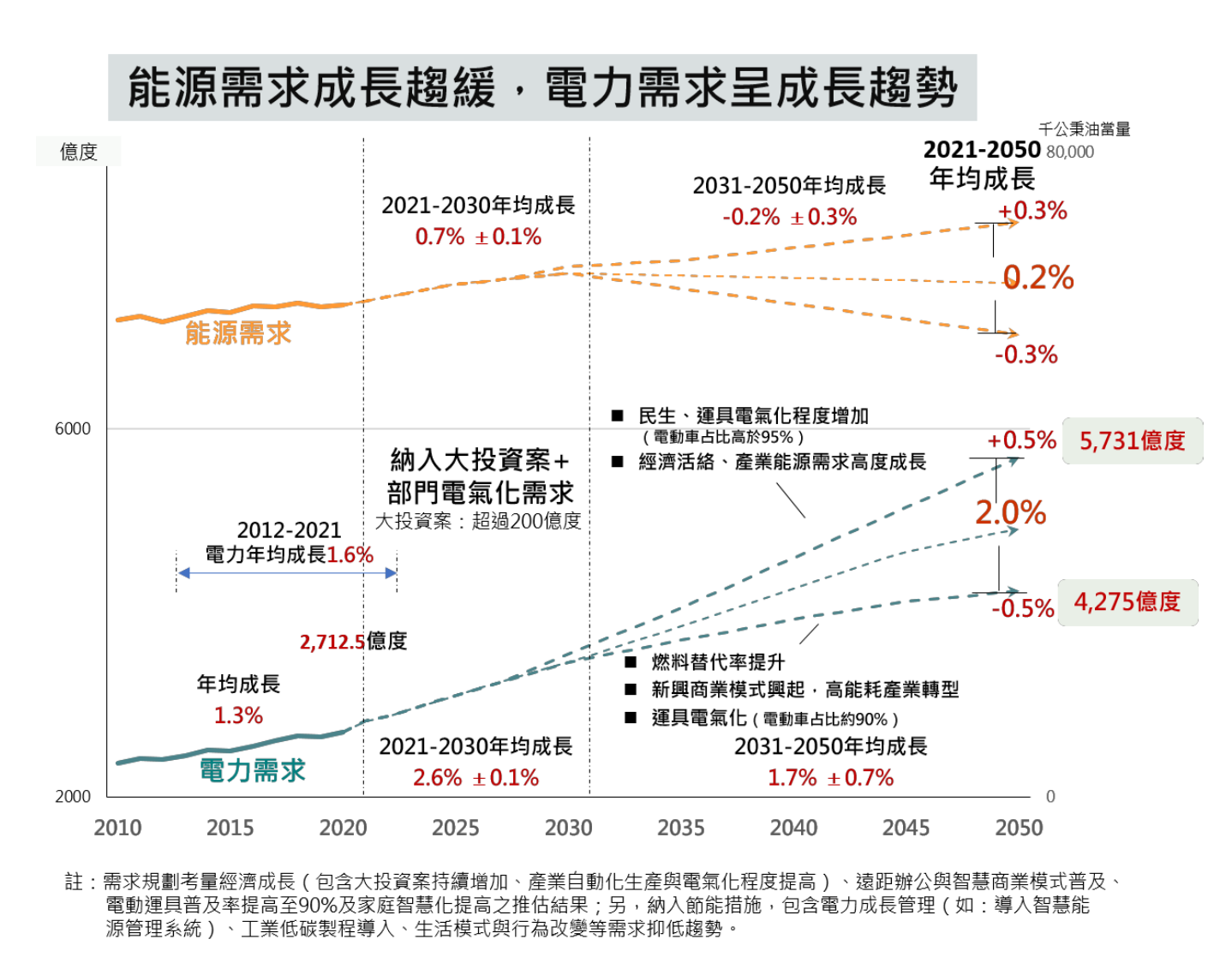

又例如,能源部門轉型,被升等到國家安全的戰略思維。台灣要藉由擴大再生能源設置,提升自產能源占比,以翻轉高進口能源依賴風險,使進口能源依存度從 2021 年的 97.4%,降到 2050 年 50%以下。如此才能降低國際能源市場波動對台灣能源安全的影響。

第三,終於終於終於,政府終於敢正面回應「具挑戰性的政策承諾」。

在這份路徑公布前,台灣的能源轉型政策,只停在2025年而已。儘管民間團體不斷呼籲,國家能源政策要有更長期、到2040,甚至2050年的目標,但這議題始終被忽略。

直到這一次,政府才提出了2050年時,再生能源於電力系統占比需達60~70%的明確目標,打破過去幾年來,行政部門認為再生能源不能超過五成的自我侷限。

另一點令人可喜的是,在2018年選舉大敗後擱置的運具電動化時程、國際如火如荼卻獨缺台灣的「近零碳建築」目標,終於明載在這次路徑圖之中!(雖然,達成時間點與目標都有進步空間,但本於先求有再求好的精神,我們再觀察一段時間好了)

第四,是9年8800億元的「台灣首份氣候預算」規劃,規模更勝前瞻基礎建設預算。

過往台灣減碳政策上,預算規劃幅度極低,如在製造業減碳上,在2018~2020年間,政府總投入經費僅16.2億元,這個規模只能用來做一點點的廠商輔導、示範計畫。儘管綠色公民行動聯盟、地球公民基金會、環境權保障基金會、台灣環境規劃協會等環保團體都多次倡議,政府在規劃前瞻基礎建設時,應該要納入高比例的氣候投資,但遲遲未能實現。所幸,這次9年8800億元的預算規劃,規模堪比前瞻基礎建設,且從投資項目看來,是比前瞻基礎建設更具遠見的。

政府兩大迷思破不了,只能給70分

但,我之所以只給70分是因為,面對氣候危機,台灣想達到淨零目標,至少每年減碳要達到6%左右的幅度才行,但這次公布的路徑規劃,卻沒有看到這樣的具體時程與雄心。

為什麼?檢視這回政府公布的路徑圖,仍有兩大迷思無法撇除。

第一個迷思為「時間軸迷思」。

相較於美、歐、日、韓等國家,在提出淨零路徑時,都會搭配著預算規模增加,提高2030年減量目標。但台灣卻只調高預算,沒有調整減量的額度。換言之,錢多了,但目標沒有調高啊!

在淨零路徑提出前,政府原本規劃,製造業在2021~2025年間的減碳預算,只有30億、排碳量較2005減少20%。但這次,政府在未來9年對製造業的減碳預算,高達2000億,較原本規模成長近66倍;照理說,2030年應較2005年減量目標要至少提升至40%,才可能發揮加速減碳的效果,但是,我們卻沒看到相應的調整。

第二個迷思則是「產業結構不需調整」的迷思。

台灣排放量有57%來自於工業部門(含整體鋼鐵業與煉油業),本次路徑圖中雖提出製程改善、能源轉換與循環經濟等3大面向、11項措施,但相較國際能源總署的淨零路徑,都會清楚說明未來各耗能產業的產量推估、不同年份創新零碳製程占比、加裝CCSU(碳捕捉)比例,以及行業別氫能需求量,我們的路徑圖卻缺乏階段性目標、推估數據,以至於很難發揮引導產業轉型的功能。

從全球淨零路徑來看,2050年時鋼鐵、水泥的年產量均應在2030年後不再增加,我曾參與的研究也指出,台灣若要邁向淨零,石化業的規模要縮減三成才行。但是,這次路徑圖與轉型策略中,卻完全忽略這些碳排大戶產業縮減產能與轉型的重要性。

政府的這兩大迷思,都是因為在研擬路徑過程,讓球員兼裁判——由身為排碳大戶的耗能產業決定台灣淨零路徑,少了民間其他利害關係人共同參與。

我很想跟相關部會喊話,後續進行關鍵策略的細部規劃時,必須採用全社會方法(whole-of-society approach),提早邀請多方利害關係人參與,正視每個策略的瓶頸,尋路共行。

產業邁向淨零,沒得僥倖

不過,這份路徑,也確實向產業界、企業界正式提出預警。

如汽機車產業鏈上的從業人員,必須理解到燃油車的銷售光景僅剩下18年!在各車廠、消費者、充電基礎設施、燃油價格合理化等四因素的正面回饋下,更加速運具電動化的時程。產業請立即拋棄「油電平權」的舊思維,投入運具電動化的產業鏈中,看見龐大轉型商機。

耗能產業們,也請正視現實。我多次耳聞,有產業代表認為「歐盟碳關稅僅會影響台少數企業」,因此無需加速碳管制。但本次路徑圖已明確指出,耗能產業必須直球對決製程轉換的需求才行。

未來10年,台灣耗能產業製程將進入汰換潮。因此,企業在未來10年間投資壽齡極長的工業製程設備時,請務必把減碳目標與碳定價因素納入。因為,現在,決定未來,你現在做的任何投資決定,都會影響你未來的競爭力!

環團們已經準備好,未來會更積極遊說政府採用「效能標準」、「政府低碳原物料公共採購」等政策工具,來加大耗能產業的碳管制強度,以因應全球邁入將低碳要求納入貿易政策的新時代。這些,產業界們,請不要視為阻力,而是促進大家共同升級轉型的助力。

台灣、企業想要永續,需要「未來政治」

台灣的超低電價,一直被視為能源轉型、淨零排放的阻礙之一。但在這份淨零排放路徑公布前一天,行政院與經濟部才做出4月電價凍漲決策。這實在讓人擔心,執政團隊是否仍會陷入「當下政治」,著眼當月民調跟年底的地方大選。

但,淨零轉型需要的是執政者與企業領導人願意看得更遠的「未來政治」。把眼光放遠,才可能引領台灣與產業走向轉型永續之路,看見龐大的綠色商機。