上市櫃企業發股利的季節到了!根據彭博資訊與本土券商的統計與推估,台股約1540家的上市櫃公司,今年現金股利大紅包可望合計規模超過2兆5千億元,創史上新高。

根據康和投顧截至2月底的統計,今年率先公布股利政策的230餘家上市櫃公司中,放眼股利發放率(指股息總額占公司淨利比率),有的公司不賺錢也要發股利,有的就算賺錢也不發。

但到底現金股利發多好,還是發少好?怎麼發才能讓大老闆與小股東都開心?

「股利發放,首先要思考的是,公司需要用多少資金營運,而在企業營運所需要的錢之外,最好都退還給股東,否則就是浪費股東的投資,並沒有努力幫股東賺錢,」資誠會計師事務所前所長張明輝說。

所以,股利發多不見得好,發少也不見得差,重點是量力而為:用得到錢就留在公司,若用不到就發還給股東。

而且,張明輝強調,按照歐美上市櫃企業標準,不僅不應將過多利潤留在企業內變成「死錢」,應該每年想辦法用最少的錢,創造最大的利潤,穩定發放股利,回饋股東,這才是最好的模式。

保留盈餘多,負債比又低

大立光、台積電卻都發太少

但公司股利多或少,常有兩大迷思。第一種迷思,公司的股利「絕對金額」看起來很多,但其實細究卻非常少,這類公司竟然是前股王大立光,還有「護國神山」台積電!

「大立光是股利發放少到離譜的公司,而台積電算是明顯過於保守的公司。」張明輝說。

大立光明明去年買一股約兩千元,就發逾70元股利,而且去年賺到的錢,一半都拿出來發,創12年新高,為何卻被嫌少?

張明輝解釋說,股利發多發少不是看絕對數字,而應該看財務體質來判斷。財務體質可以用兩項指標來看:一是負債比相較於同業是否過低;二是看股東權益報酬率(ROE)是不是比同業高。

大立光股本僅約13億元,但卻有累計高達1400多億元的保留盈餘未發放,而且短期內看不出來有大舉擴廠,或企業購併的龐大資金需求,照理就應該發還給股東。大立光2020年股東權益報酬率約18%,相較同業舜宇光學低了約11個百分點,今年應多發股利改善。

「它每年再多發10元以上股利,也不成問題,」張明輝說。

台積電則是負債比太低,2020年負債比僅約33%,相較對手英特爾(Intel)低了14個百分點。負債比低顯示公司運用資金保守,相對不夠靈活,張明輝認為,台積電雖去年負債比有改善,但帳上閒置資金仍多。

嘉源投資總經理吳素秋認為,如果是成長型的賺錢企業,每年股利發放率達5成到7成,剩餘拿去做企業擴張等需求使用,都算合理。

第二種迷思是股利發放率過高,甚至明明不賺錢,還「打腫臉充胖子」,硬要發股利的公司。

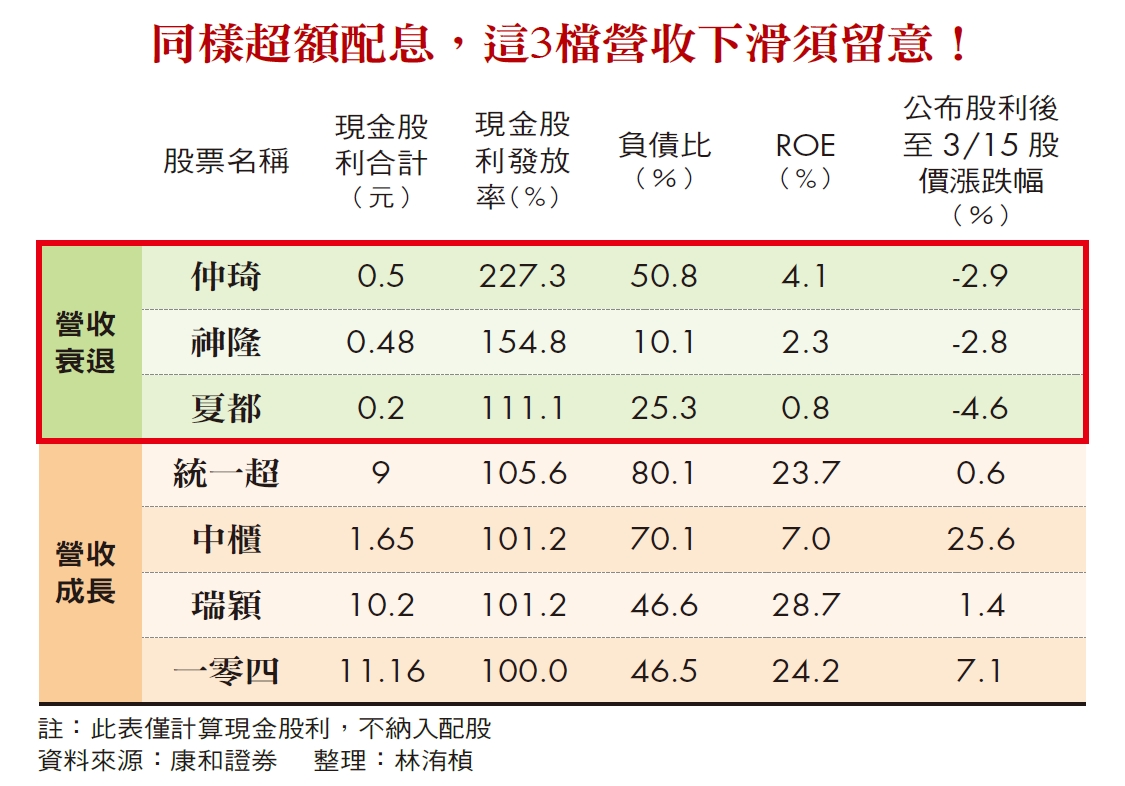

■營收衰退

仲琦

現金股利合計(元):0.5

現金股利發放率(%):227.3

負債比(%):50.8

ROE(%):4.1

公布股利後至3/15股價漲跌幅(%):

神隆

現金股利合計(元):0.48

現金股利發放率(%) :154.8

負債比(%):10.1

ROE(%):2.3

公布股利後至3/15股價漲跌幅(%):-2.8

夏都

現金股利合計(元):0.2

現金股利發放率(%) :111.1

負債比(%):25.3

ROE(%):0.8

公布股利後至3/15股價漲跌幅(%):-4.6

■營收成長

統一超

現金股利合計(元):9

現金股利發放率(%):105.6

負債比(%):80.1

ROE(%):23.7

公布股利後至3/15股價漲跌幅(%):0.6

中櫃

現金股利合計(元):1.65

現金股利發放率(%) :101.2

負債比(%):70.1

ROE(%):7.0

公布股利後至3/15股價漲跌幅(%):25.6

瑞穎

現金股利合計(元):10.2

現金股利發放率(%) :101.2

負債比(%):46.6

ROE(%):28.7

公布股利後至3/15股價漲跌幅(%):1.4

一零四

現金股利合計(元):11.16

現金股利發放率(%):100.0

負債比(%):46.5

ROE(%):24.2

公布股利後至3/15股價漲跌幅(%):7.1

註:此表僅計算現金股利,不納入配股

資料來源:康和證券 整理:林洧楨

仲琦、神隆不賺錢還狂發

被評「花私房錢」恐賠股價

目前已公布股利政策的公司,有7檔現金股利發放率破100%的「超額配息股」。排名前三的是仲琦、神隆、夏都。

一位上市櫃企業獨立董事指出,仲琦、神隆、夏都,這3家企業去年營收都呈現衰退。他認為,可能因為營運績效不如預期,為鞏固股東與投資人信心,才動用公積金加碼發股利。

不過,這類企業為顧全股東權益,反而應該保留現金資源,度過寒冬,否則股東或投資人可能賺了股利,卻賠了股價。「發得太高等於私房錢都拿出來發,如果經營還是虧損,投資人也不樂見。」一位投資機構總經理說。

台積電、大立光發太少,被嫌變死錢,但仲琦發太多,被說花私房錢,到底怎樣發才好?

我們攤開股利數字和營運體質比較,發現統一超、瑞穎、中櫃、一零四這4家是股利發得漂亮又大方的企業。

這4家企業發得大方,主要是去年營收持續成長,但它們沒有把大部分獲利都留在公司,而是拿用不到的累積盈餘加碼超發,不影響營運,股東又享有高人一等的股利回饋。

中櫃去年受惠貨櫃船運需求旺盛,帶動其經營的碼頭利用率提高,淨利從2020年約3千萬元,成長到2021年約2億2千萬元,所以採取超額加發,提高股東權益報酬率。

中櫃發言人蔡德新回應說,今年股利發放率會破百,是基於回饋股東,而且除了去年盈餘,並納入營利事業所得稅扣抵金額,退還給股東。

投資人審視股利政策好壞,不能只看發放率或殖利率高低,而應注意負債比、股東權益報酬率和營收成長等面向,才能找到真正大方的好公司。