4筆錢,是指我們的錢可以被分為活錢管理的錢、穩健理財的錢、長期投資的錢、保險保障的錢。

由於每個人的投資認知、風險偏好、理財需求等不盡相同,4筆錢的配置也應該是千人千面的。大體上我們可以遵循以下邏輯來一步步確定自己的4筆錢。

- 先預留至少3個月的薪資收入/生活支出,這主要用於應急,資金可主投在高流動性的貨幣基金。

- 再騰出3年內有明確用途的資金(如買車、孩子的教育基金),資金主投在相對穩健的「固收+」類產品。

- 同時配置必要的保障型保險(如醫療險、意外險、定期壽險),有需要的話,可增加年金險。

- 最後,把3年以上不用的閒錢用來長期投資,可依照自身的風險偏好做選擇,並根據資本市場的位置,隨時進行滾動式調整。

處在「守成階段」的退休族,怎麼用4筆錢做好資產配置?

(編按:以下幣別皆為人民幣)

處於這個階段的人,投資經驗豐富,但收入和支出卻開始下降。在這個階段,應該更加注重風險管理和健康管理,開始逐步落實自己的退休大計。

具體的資產配置應以穩健理財為主,搭配部分長期投資,同時要預留10%~20%的活錢,以防額外的醫療開支。

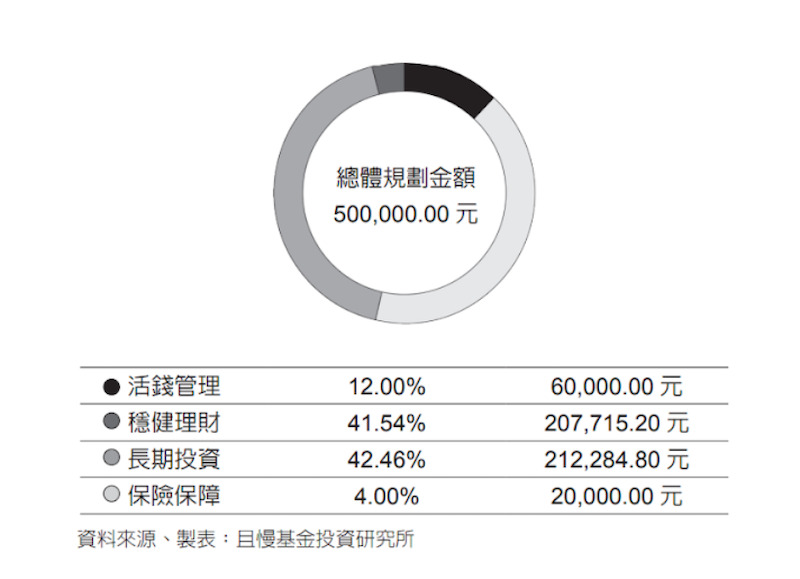

老李,今年65歲,剛剛退休,工作一輩子總計存下100萬元積蓄,子女們也紛紛成家立業,不用他再操心,終於可以享受幸福的老年生活。目前每個月有固定5000元的退休金可用,健保和其他商業保險也配置齊全。

根據4筆錢框架,老李可將資金分為以下4筆錢。

1.活錢管理

首先,預留15萬作為活錢管理之用。隨著年齡的增長,身體健康將成為人生最大風險,這筆錢可作為自己和老伴的應急開銷。退休後最大的變化是現金流極速下降,只能依靠每個月的退休金來生活,所以抗風險的能力肯定是下滑居多,整體投資更應偏向保守為佳。

2.穩健理財

其次,用60萬元來進行穩健理財,這筆資金務必力爭可實現資產保值。退休後可多發展自己的興趣愛好,辛苦一輩子,終於有大把時間享受人生。在這期間,旅遊用度、培養興趣愛好的開銷會上升,資本市場的投資將成為自己的興趣開銷「募資」的主要來源。

3.長期投資

之後,可再用23萬元作為長錢,進行長期投資,這筆錢是用來增值。老李對於投資比較感興趣,可透過這筆資金進行投資理財,把投資也培養成一種愛好。

因為有前面15%的活錢和60%的穩健理財打底,所以即使市場出現大幅波動,對整體帳戶的影響也不大。假設長期投資部分下跌30%,相比整體帳戶也就是下跌6.9%,若再算上活錢和穩健理財的收益,那麼虧損會更低。

這種資產配置的核心就是控制整體帳戶的波動,不為市場波動而操心。

4.保險保障

最後,留下2萬元來配置一些老年人專項保險。老李在年輕時已把保障型險種全部配齊,醫療險和定期壽險這類長期險種也已繳清,只需交一年期險種的保費,如醫療險和意外險。

因為保障型保險買越早,價格越便宜,保障越豐富,等到60歲之後才想配置,不僅價格更貴,很多時候往往由於健康因素而難投保。如有財富傳承方面的考量,可透過投保人壽保險,在保險顧問指導下設計合理的保單架構,將遺產留給指定的子孫或特定人。

人生說短不短,說長也不長,畢竟不是每個人都能像華倫‧巴菲特(Warren Buffet)、查里‧蒙格(Charles Munger)一樣,年近百歲還可保持敏捷的思考能力和學習熱情。

普通人的一生,相對來說較適合投資的時期是「黃金」(30~50歲)和「白銀」(50歲~退休前)兩個階段,最多就是30甚至40年。我們也應盡可能讓這兩個階段的時間占比變大,例如趁早學習投資理財、關注身體健康等。

總之,投資是一輩子的事,一定要在適合自己的路上行穩致遠。

*本文摘自時報出版《有錢人換你做》

《有錢人換你做:管好4筆錢,財富滾雪球》

作者:且慢基金投資研究所

出版社:時報出版

出版日期:2024/07/23

作者簡介

且慢基金投資研究所

且慢基金屬於珠海盈米基金銷售有限公司旗下子公司,主為專營個人理財的服務平台,提供消費大眾簡單、安心的各式理財方案。期許幫助更多的投資大眾有效獲利,傳遞一種「安心不焦慮」的生活方式,進而達到「輕鬆投資,用心感受生活」的境界。

改變「現代人買基金卻不賺錢」的困境,是該基金創辦的初衷,團隊多年來致力於研究科學、有效的投資方法,陪伴廣大投資者面對市場波動,並從多年來的輔導實踐過程中,為大家提供有溫度、具備深度的文章、影音視頻、直播節目等內容,讓投資者從容應對各種市場環境,安放財富、靜待花開。

責任編輯:倪旻勤

核稿編輯:陳瑋鴻